|

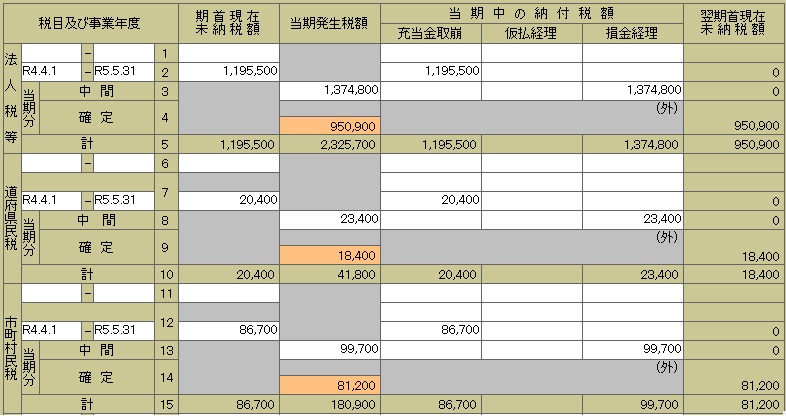

■ 確定税額を別表5(2)と別表5(1)記載します 別表5(2) 法人税・道府県民税・市町村民税の「当期・確定」欄に、それぞれの確定税額を記載し、「期末現在未納税額」欄にも同額を記載します。なお、事業税・地方法人特別税の確定税額は記載しません(記載欄はありません)。 なお、「4」の「確定」欄の額は法人税と地方法人税との合計額、「9」と「14」の「確定」欄の額は法人税割と均等割との合計額です。

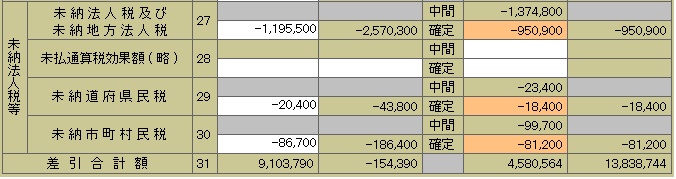

別表5(1) 法人税・道府県民税・市町村民税の確定税額を、それぞれの欄に「△」の金額で記載します。確定税額は、別表4を経由せずに直接別表5(1)に記載します。

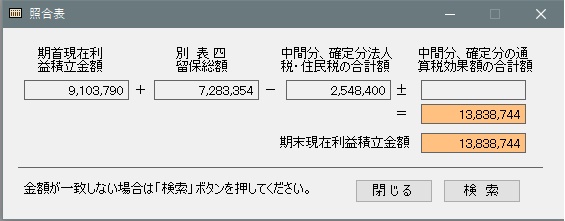

これで、申告書の作成は終了ですが … 別表4と別表5(1)が正しく処理されているか、確認しておきましょう。

この金額が一致していれば、(中身は兎も角として)計算上の辻褄は合っていることになります。この照合計算の意味を知りたい方は こちら を参照してください。 〔補足〕 事例では、当期の確定税額として1,550,000円 を未払計上しています。申告書作成の結果、確定税額の合計は 1,543,900円です。 法人税・地方法人税 … 950,900 道府県民税 … 18,400 市町村民税 … 81,200 事業税・特別法人事業税 … 493,400 申告書は確定した決算を基にして作成しなければなりませんが、確定税額分を未払計上しなければ決算を確定することはできません。申告書の仕組みを理解していれば解決できますが、やや高度な話なので興味のある方は 法人税申告書の仕組みと書き方 に進んでください。 |