|

■

事業税及び道府県民税

|

|

事業税 |

一般業種の中小法人の場合は、課税対象が所得金額です。この所得金額は法人税の課税対象をほんの少し調整した金額です。 |

|

|

道府県民税

(又は都民税) |

法人税額(の一部を修正した額)に課税される法人税割と、事業規模に応じた均等割の合計額が税額です。

東京都の場合は、課税対象を別個

に計算・記載します。 |

■

6号様式

左側が事業税及び地方法人特別税、右側が道府県民税(都民税)の申告書になっています。

事業税

|

一 般 業 種 |

送配電事業・ガス供給業、

生命保険・損害保険業 |

電気供給業(小売・発電)※ |

|

中

小 法 人 |

大 法 人 |

収入金額に対して課税されます

|

中

小 法 人 |

大 法 人 |

|

所得金額に対して課税されます |

所得金額、付加価値額、資本等の金額に対して課税されます |

所得金額と収入金額に対して課税されます |

収入金額、付加価値額、資本等の金額に対して課税されます |

※

令和2年4月1日前に開始した事業年では、中小法人・大法人とも収入金額にだけ課税されます。

一般業種の中小法人は次の手順で税額を計算します。

|

● |

初めに、(63)~(69)欄で所得金額の計算を計算します。

(64)⇒

法人税額の計算で損金算入とした所得税額又は、別表6(1)で税額控除の対象とならなっかた金額を記載します。

(69)⇒

繰越欠損金がある場合、当期の所得金額から控除する金額を記載します。なお、この金額がある場合は、6号様式別表9にその明細を記載します。 |

|

● |

所得割の計算

(68)-(69)の金額を(28)に転記します。

(28)の金額のうち、年400万円以下の部分、400万円を超え800万円以下の部分、800万円を超える部分に分けます(1,000円未満切捨て)。

それぞれの税率を掛けて、税額を算出します。 ただし、次の両方に該当する法人には軽減税率の適用はありませんから、(33)欄に所得割額の全額を記載して税額を算定します。 ◆

資本金が1千万以上(1億円ではありません) ◆

3

つ以上の都道府県に事務所等(支店・営業所・工場・倉庫など)を所有している |

|

● |

中間申告額を差し引いて、確定税額とします。 |

特別法人事業税

事業税額の37.0%

相当額が税額です(53)。中間申告額を差し引いて、確定税額とします。

なお、特別法人事業税の課税標準は「標準税率で計算した税額(所得割額又は収入割額)」です。超過税率で課税される法人の場合は、別個に標準税率で課税標準を計算する必要があります(第6号様式別表14を事前に作成します)。事例では、所得割の税額

648,400 円が特別法人事業税の課税標準(所得割に係る額)になります。

道府県民税

次の手順で税額を計算します。

|

● |

法人税額(別表1(1)の「9」欄の金額)を(1)に転記します。次に、(2)~(4)で、法人税でのみ認められている特別控除額や税額の繰戻し等を調整して、課税対象額(5)を算出します(1000円未満切捨て)。 |

|

● |

税率を掛けて、法人税割額(7)を算出します(100円未満切捨て)。 |

|

● |

中間申告額(14)を差し引いて、法人税割の確定税額(16)とします。 |

|

● |

均等割を(17)~(20)で計算します。 |

|

● |

法人税割の確定税額(16)と均等割の確定税額(20)の合計額が、当期確定道府県民税(21)です。 |

東京都の場合は、(1)~(6)を記載せず、(24)~(27)を記載し、(25)又は(27)を(7)に転記します。

■

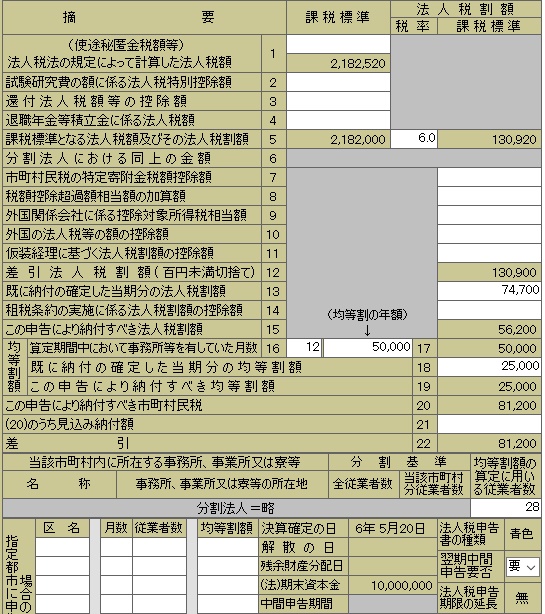

市町村民税 内容は道府県民税の申告書

( 6号様式の右半分 ) とほぼ同じです。 ■

20号様式 画面右下の「従業者数」は、記載必須です(均等割額の算定のため)。

|

地方税は、都道府県・市町村によって税率及び均等割額が異なります。実際に計算する場合は、申告書に同封されている「手引き」等で確認してください。 |

|