|

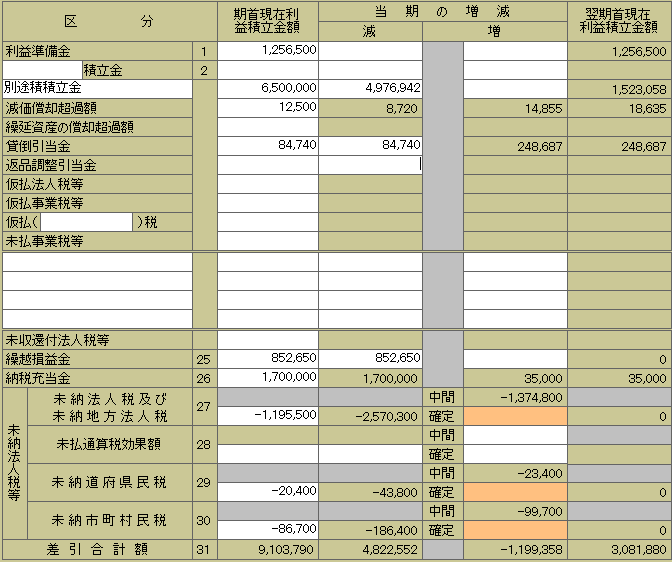

(株)S社の事例で、具体的な金額を挙げて説明していきます。当期が欠損である以外、申告調整事項は通常の場合と同じです。 ■ 当期損失金と損失金の処理 期首現在の利益剰余金は、次の通りです。

当期は赤字決算となったため、これらを取崩して補填することになりました。

■ 別表4の当期損益欄を記載する

■ 別表5(1)期首欄に繰越額を記入し、損失金処理額を該当欄に記載する

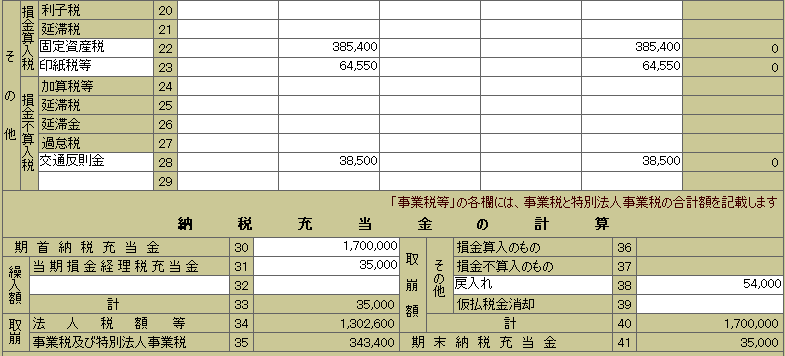

■ 別表5(2) 〔 租税公課の納付状況 〕 と申告調整 確定税額欄以外の記載方法は、通常の場合と全く同じです。 ●当期は赤字のため、確定税額の未払計上(納税充当金の繰入)額は地方税の「均等割」の確定申告分だけです。

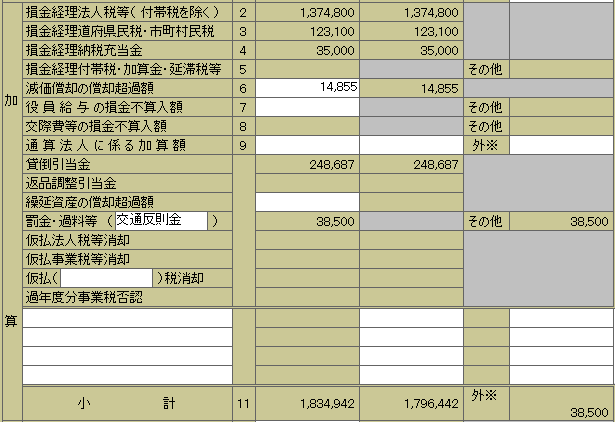

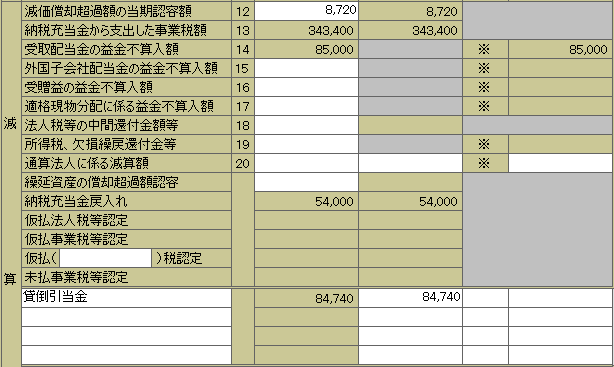

■ 別表4と別表5(1)の処理

その他仮計までの申告調整の説明は省きます。 |