|

|

準備するもの |

●当期損益額が判るもの(決算書) ●利益処分案 ●前期の申告書

[ 別表5(1)] |

ここからは、(株)S社の事例で、具体的な金額を挙げて説明していきます。

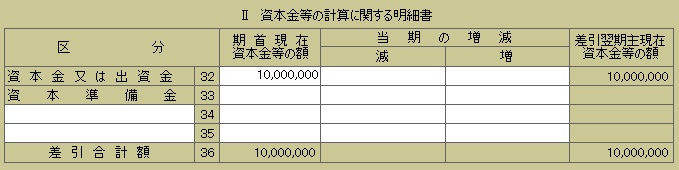

なお、S社の資本金は

1,000万円で、当期は令和5年4月1日~令和6年3月31日です(会計期間については適宜読み替えてください)。

■

当期損益と利益処分

当期の確定損益(利益)と、利益処分(予定)額を確認し、この額を別表4と別表5(1)に記載します。

|

未処分損益 |

前期繰越利益 |

852,650 |

|

|

当期利益 |

8,962,592 |

9,815,242 |

|

処

分

|

配当金 |

4,500,000 |

|

|

利益準備金 |

400,000 |

|

|

別途積立金 |

4,000,000 |

8,900,000 |

|

次

期 |

|

|

915,242 |

■

別表4の当期損益欄を記載する

総額欄には当期利益金額を記載します。留保金額は(8,962,592

- 4,500,000 = 4,462,592

)

■

別表5(1)

期首欄に繰越額を記入し、利益処分額を該当欄に記載する

|

● |

前期の別表5(1)

「翌期首現在利益積立金額」 欄を

「期首現在利益積立金額」

に転記します。未納法人税等の各欄は前期の確定税額ですが、利益積立金額から控除される項目なので、いずれもマイナスの金額で記載します。 |

|

● |

利益処分によって増加する金額を「当期の増減」の「増」欄に記載します(利益準備金及び別途積立金)。繰越損益金は、繰越分を「減」に当期分を「増」欄に記載するのが一般的な記載方法です。 |

|