|

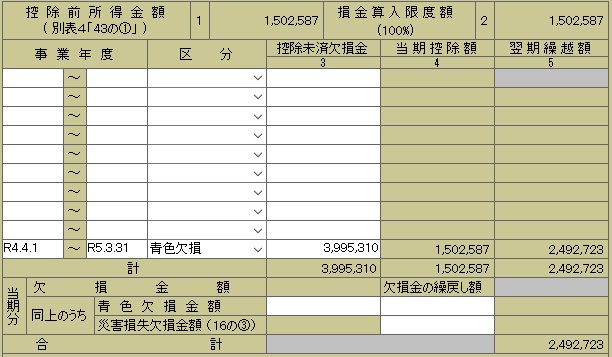

■ 繰越欠損金の控除 前期からの繰越欠損金を、当期の所得金額から控除します。 別表7(1) 当期の所得金額から控除できなかった部分は、更に次期に繰越します(青色欠損金は、平成30年4月1日以後に開始した事業年度の欠損金は10年間の繰越が可能)。

別表4

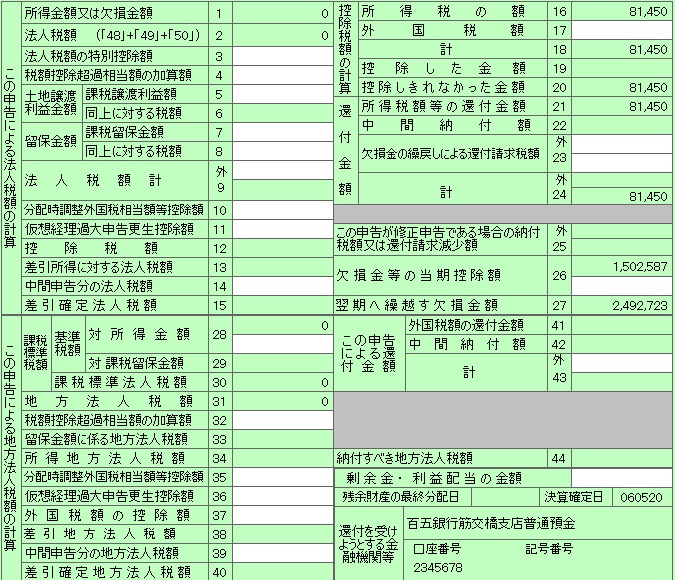

当期は所得金額が「0」ですが、別表1の作成は必要です。 ■ 別表1 欠損金の当期控除額と次期への繰越額を記載します。控除できなった所得税額を還付請求します。

|

|

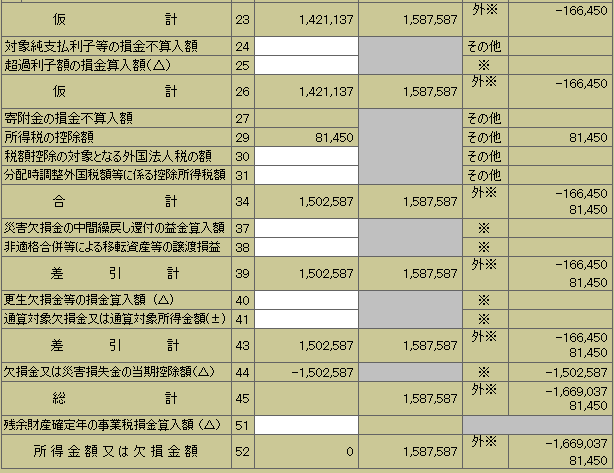

■ 繰越欠損金の控除 前期からの繰越欠損金を、当期の所得金額から控除します。 別表7(1) 当期の所得金額から控除できなかった部分は、更に次期に繰越します(青色欠損金は、平成30年4月1日以後に開始した事業年度の欠損金は10年間の繰越が可能)。

別表4

当期は所得金額が「0」ですが、別表1の作成は必要です。 ■ 別表1 欠損金の当期控除額と次期への繰越額を記載します。控除できなった所得税額を還付請求します。

|