|

|

「支払金額」欄に記載する金額は、支給総額ではなく通勤手当などの非課税額を除いた金額です。また、支払の確定した金額は未払いであっても、これを含めた金額とします。

中途就職者で前職分の給与等の額を合算して年末調整を実施した場合は、前職分も含めた金額を記載します。 |

|

|

「所得控除の額の合計額」はその下の欄の「配偶者特別控除額」「社会保険料等の金額」「生命保険料の控除額」「地震保険料の控除額」と配偶者控除・扶養控除・障害者控除・寡婦控除・勤労学生控除などの控除額及び基礎控除額との合計額に合致しなければなりません。

社会保険料に「小規模共済等掛金」が含まれる場合は「社会保険料等の金額」に総額を記入し、小規模共済等掛金額を「内」欄に別記します。 |

|

|

「摘要」欄には次の項目等を記載します。

|

● |

控除対象扶養親族が5名以上の場合は5人目以降の扶養親族の氏名

16歳未満の扶養親族が5名以上の場合は16歳未満の5人目以降の扶養親族の氏名

⇒ 氏名の後に(年少)と記載します

扶養親族が非居住者(国外居住者)の場合は、更に( 、非居住者)と記載します |

|

● |

中途就職者で前職分の給与等の額を合算して年末調整を実施した場合は、前職の雇用主の氏名(名称)・住所、退職月日、前職分の給与等の額・控除された社会保険料 |

|

|

|

老人扶養親族がある場合、「扶養親族の数」の「老人」欄にその数を記載しますが、枠内の右側に総数を、左側にそのうちの同居者数を記載します。 |

|

|

特別障害者である扶養親族がある場合は、「障害者の数(本人を除く)」の「特別」欄にその数を記載しますが、枠内の右側に総数を、左側にそのうちの同居者数を記載します。 |

|

|

未払の給与等がある場合は、「支払金額」「源泉徴収税額」欄とも、これを含めた金額を記載したうえで、「内」書き欄に未払額・未徴収税額を記載します。なお、未払給与等とは支払いが確定したにもかかわらず支払われていないものをいいます。 |

|

|

|

|

控除対象扶養親族の数「老人」の「内」、障害者の数「特別」の「内」欄は同居者数を記載します。

◆

源泉控除対象配偶者 ⇒

毎月の給与等の支払時に、扶養親族

数に加える要件を満足している配偶者(配偶者控除の対象になる配偶者)

|

|

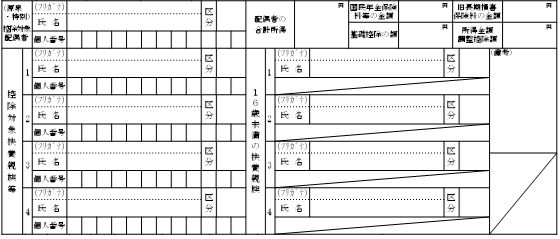

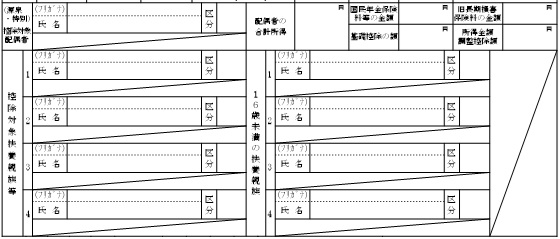

扶養親族等の氏名及び個人番号 |

|

|

◆税務署提出用

控除対象配偶者、控除対象扶養親族・特定親族については氏名及び個人番号を記載しますが、16歳未満の扶養親族は氏名だけ記載します。

控除対象扶養親族・特定親族が5名以上の場合、16歳未満の扶養親族が5名以上の場合は、扶養親族の氏名を「摘要」欄に連番を付して記載し、控除対象扶養親族・特定親族については「備考」欄にその個人番号を記載します。この場合摘要欄に付した連番を個人番号の頭に付けます。

|

|

|

◆受給者交付用

控除対象配偶者、控除対象扶養親族・特定親族、16歳未満の扶養親族の氏名を記載します。

控除対象扶養親族・特定親族が5名以上の場合、16歳未満の扶養親族が5名以上の場合は、扶養親族・特定親族の氏名を「摘要」欄に連番を付して記載します。

|

|

|

◆市区町村提出用

控除対象配偶者、控除対象扶養親族・特定親族、16歳未満の扶養親族のいずれも氏名及び個人番号を記載します。

控除対象扶養親族・特定親族が5名以上の場合、16歳未満の扶養親族が5名以上の場合は、扶養親族・特定親族の氏名を「摘要」欄に連番を付して記載し、「5人目以降の~」各欄にその個人番号を記載します。この場合摘要欄に付した連番を個人番号の頭に付けます。

(イ)

⇒ 5人目以降の控除対象扶養親族・特定親族の個人番号

(ロ)

⇒ 5人目以降の16歳未満の扶養親族の個人番号

|

|

控除対象配偶者・控除対象扶養親族の「区分」欄には、非居住者区分、特定親族特別控除額の区分に対応する番号を記載し、16歳未満の扶養親族の「区分」欄には、国内に住所を有しない場合「〇」を付します。

|

控除対象扶養親族の分類 |

区

分 |

備 考 |

|

居住者 |

00 |

税務署提出用には記載しない |

|

非居住者(30歳未満又は70歳以上) |

01 |

|

|

非居住者(30歳以上又は70歳未満、留学生) |

02 |

留学により国内に住所及び居所を有しなくなった扶養親族人 |

|

非居住者(30歳以上又は70歳未満、障害者) |

03 |

|

| 非居住者(30歳以上又は70歳未満、38万円以上送金) |

04 |

生活費・教育費として年間38万円以上受けている扶養親族 |

|

特定親族の合計所得金額

|

特

定 親 族

特別控除額

|

区

分

(特定親族が居住者)

|

区 分

(特定親族が非居住者) |

|

万円超

|

万円以下

|

|

58(123)

|

85(150)

|

63万円

|

10 |

11 |

|

85(150)

|

90(155)

|

61

|

20 |

21 |

|

90(155)

|

95(160)

|

51

|

30 |

31 |

|

95(160)

|

100(165)

|

41

|

40 |

41 |

|

100(165)

|

105(170)

|

31

|

50 |

51 |

|

105(170)

|

110(175)

|

21

|

60 |

61 |

|

110(175)

|

115(180)

|

11

|

70 |

71 |

|

115(180)

|

120(185)

|

6

|

80 |

81 |

|

120(185)

|

123(188)

|

3

|

90 |

91 |

|