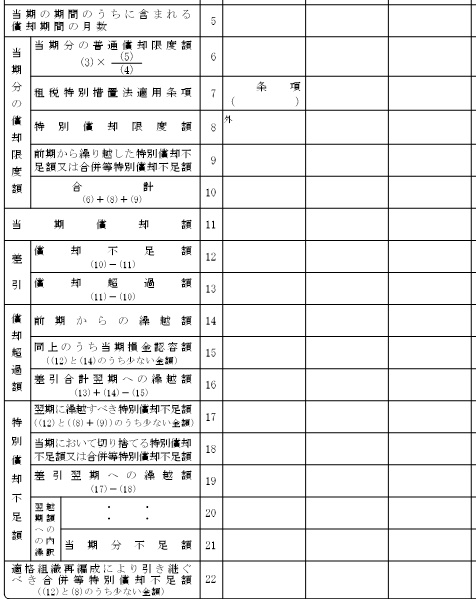

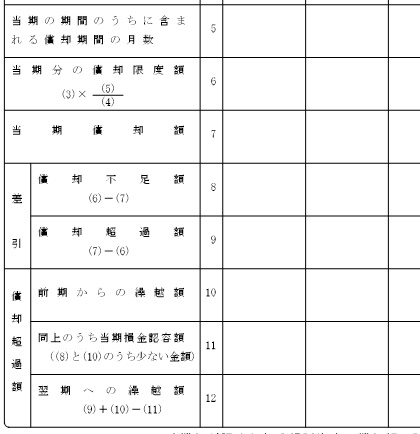

【令和3年度税制改正のポイント】 1.申告書への押印廃止 法人税申告書別表一の「代表者記名押印」が「代表者」に、欄外の「税理士署名押印」が「税理士署名」に改定されました(予定申告書も同様です)。 地方税申告書でも同様の改定になりますが、令和3年5月末時点では改定後の6号様式・20号様式は公開されていませんので改定前の様式のままです。記載の手引き等に「押印不要」と記載されているか否か、ご確認ください。 2.「均等償却を行う繰延資産の償却額に関する明細書」(別表十六の六) 30%の特別償却を認める「DX投資促進税制」の創設に伴い、特別償却に関連する項目が追加されました(「Ⅱ 一時償却が認められる繰延資産の償却額の計算に関する明細書」分部は変更なし)。 ◆ 別表16(1)、別表16(2)の「特別償却関連項目」と同様の処理方法になります。 ◆ 特別償却不足額は、1年間に限り次年度に繰り越せます。 「DX」の「D」はデジタル、「X」は企業変革です。クラウドシステムへの移行に伴う初期費用で繰延資産となるものが対象です。

3.その他(法人税)

製作・著作: 協進会管理人 ( 2021 /05 / 29 ) ◆ トップページ |

|||||||||||||||||||||||||||||